Foto: Marcello Casal Jr/Agência Brasil

Foto: Marcello Casal Jr/Agência Brasil Em 2023, os 10% da população brasileira com maiores rendimentos domiciliares per capita tiveram renda 14,4 vezes superior à dos 40% da população com menores rendimentos. Essa diferença é a menor já registrada no Brasil. Os dados fazem parte de uma edição especial da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua), divulgada nesta sexta-feira (19) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O levantamento mostra que os 10% da população com maior rendimento domiciliar por pessoa tiveram, no ano passado, renda mensal média de R$ 7.580. Já os 40% dos brasileiros com menor rendimento obtiveram R$ 527. Ambos os valores são os maiores registrados para cada faixa de renda. Em comparação mais extrema, o 1% da população com maior rendimento tinha renda mensal (R$ 20.664) que chegava a 39,2 vezes à dos 40% de menor renda. Em 2019, a diferença era de 48,9 vezes – a maior já registrada.

Foto: Marcos Santos/USP

Foto: Marcos Santos/USP O número de inadimplentes no país voltou a subir, atingindo 67,18 milhões de brasileiros em março. Segundo o indicador, medido pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), divulgado nesta segunda-feira (15/4), na passagem de fevereiro para março, o número de devedores cresceu 0,89%. Mesmo com o programa de renegociação de dívidas Desenrola Brasil, quatro em cada dez brasileiros adultos (40,89%) estavam negativados no mês passado. O número representa uma alta de 2,67% em comparação ao mesmo período do ano passado. O crescimento do indicador anual se concentrou no aumento de inclusões de devedores com tempo de inadimplência de 1 a 3 anos. Em março, cada consumidor negativado devia, em média, R$ 4.397,99 na soma de todas as dívidas. Além disso, cada inadimplente tinha débito com, em média, 2,10 empresas credoras, considerando todas essas dívidas. Cerca de três em cada dez consumidores (30,92%) tinham dívidas de até R$ 500, percentual que chega a 44,94% quando se fala de dívidas de até R$ 1.000. Considerando o perfil dos devedores, a participação mais expressiva em março está na faixa etária de 30 a 39 anos (23,59%). De acordo com a estimativa, são 16,57 milhões de pessoas registradas em cadastro de devedores nesta faixa, ou seja, quase metade dos brasileiros desse grupo etário estão negativados. A participação dos devedores por sexo segue bem distribuída, sendo 51,12% mulheres e 48,88% homens. O número de dívidas em atraso também apresentou crescimento de 4,91% em relação ao mesmo período de 2023. O dado observado em março deste ano ficou abaixo da variação anual observada no mês anterior. Na passagem de fevereiro para março, o número de dívidas apresentou alta de 0,47%.

Foto: Shutterstock

Foto: Shutterstock O projeto da Lei de Diretrizes Orçamentárias (LDO) do governo federal deve prever um salário mínimo de R$ 1.502 para 2025. O valor representa uma alta de 6,37% em relação aos R$ 1.412 atuais. De acordo com a CNN, a projeção poderá ser alterada até o fim do ano caso a inflação for maior ou menor que o previsto. As mudanças devem ser apresentadas nesta segunda-feira (15), pelo Ministério do Planejamento e Orçamento, e enviadas ao Congresso Nacional. Como o próprio nome já diz, a LDO traz as diretrizes para a elaboração do Orçamento para o próximo ano. Ela antecede a Lei Orçamentária Anual (LOA), que é o Orçamento em si, com a estimativa de receita e a programação de despesas para o ano seguinte. Ambas precisam do aval do Congresso.

Foto: Reprodução

Foto: Reprodução O presidente Luiz Inácio Lula da Silva (PT) assinou, na terça-feira (9), no Palácio do Planalto, uma medida provisória (MP) para permitir investimento em geração de energia sustentável e redução de reajustes anuais nas contas de luz até 2026. A proposta prevê R$ 165 bilhões em geração hidroelétrica, eólica, solar e de biomassa. Segundo o governo, a proposta pode gerar até 400 mil empregos com os investimentos privados. Para que isso seja viabilizado, a MP, segundo o governo, permite adequação de prazos de projetos de geração de energia limpa e renovável ao cronograma de implantação das linhas de transmissão leiloadas pelo governo para escoamento para o centro de carga. Os empreendimentos de energia renováveis poderão acrescentar até 34 gigawatts (GW) de potência ao Sistema Interligado Nacional (SIN), segundo projeções do Ministério de Minas e Energia (MME). A proposta também antecipa recebimento de recursos a serem pagos no processo de privatização da Eletrobras. Esses recursos pagariam os custos adicionais de energia pelo efeito da pandemia e da crise hídrica de 2021. A medida pode reduzir entre 3,5% a 5% os reajustes anuais nas contas de luz, de acordo com o ministro de Minas e Energia, Alexandre Silveira. “Vamos corrigir um erro grotesco que o setor elétrico conhece bem, do governo anterior. Alguém, em algum momento, achou uma ótima ideia fazer negócios com juros elevadíssimos e jogar o boleto no colo dos brasileiros e brasileiras mais pobres e da classe média, que são os consumidores regulados”, destacou o ministro.

Foto: Marcos Santos/USP

Foto: Marcos Santos/USP O endividamento das famílias brasileiras cresceu em março. No mês, 78,1% das famílias afirmaram ter dívidas a vencer, o que representa um aumento de 0,2 ponto percentual (p.p.) em relação a fevereiro. Em comparação com março de 2023, porém, o índice ficou 0,2 p.p. abaixo. É o que aponta a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada mensalmente pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). O percentual de consumidores considerados “muito endividados” registrou aumento de 0,1 p.p, interrompendo a queda contínua dos últimos quatro meses. Por outro lado, cresceu, em 0,2 p.p., o número de famílias consideradas “pouco endividadas”. A quantidade de famílias com dívidas atrasadas também aumentou, em 0,5 p.p., após cinco meses em queda, alcançando 28,6% das famílias. Entretanto, o indicador manteve-se abaixo do registrado em março de 2023 (29,4%).

Foto: Agência Brasil

Foto: Agência Brasil Pelo segundo mês seguido, a taxa média de juros do cartão de crédito rotativo teve redução para as famílias, passando de 419,3% ao ano, em janeiro, para 412,5% ao ano em fevereiro deste ano. A queda é de 6,8 pontos percentuais no mês e de 7,9 pontos percentuais em 12 meses. Os dados estão nas Estatísticas Monetárias e de Crédito divulgadas nesta terça-feira (2) pelo Banco Central (BC). O crédito rotativo dura 30 dias e é aquele tomado pelo consumidor quando paga menos que o valor integral da fatura do cartão. Ou seja, contrai um empréstimo e começa a pagar juros sobre o valor que não conseguiu quitar. A modalidade tem as taxas mais altas do mercado. Mas, em janeiro deste ano, entrou em vigor a lei que limita os juros do rotativo 100% do valor da dívida, e não de mais de 400% ao ano como é cobrado atualmente. A medida, entretanto, vale apenas para novos financiamentos, por isso as estatísticas ainda estão em patamares altos. Após os 30 dias, as instituições financeiras parcelam a dívida do cartão de crédito. No caso do cartão parcelado, os juros reduziram 3,3 pontos percentuais no mês e 7,3 pontos percentuais em 12 meses, para 184,5% ao ano. Os juros praticados nas operações de cartão de crédito foram os que mais influenciaram a queda na taxa média de juros cobrada das famílias em fevereiro. Por outro lado, os juros do cheque especial tiveram alta de 6 pontos percentuais no mês e redução de 2,9 pontos percentuais em 12 meses (131,8% ao ano). Considerando todas as modalidades de crédito com recursos livres às pessoas físicas, a taxa média de juros atingiu 52,5% ao ano, com diminuição mensal de 0,1 ponto percentual e de 6,0 pontos percentuais em 12 meses. Nas operações com empresas, a taxa média alcançou 21,4% ao ano, declínio mensal de 0,9 ponto percentual e de 2,4 pontos percentuais em relação ao mesmo período do ano anterior. Basicamente, contribuíram para esse resultado as quedas mensais nas taxas médias das modalidades de desconto de duplicatas e outros recebíveis (1 ponto percentual), capital de giro com prazo superior a 365 dias (0,7 ponto percentual) e cartão de crédito rotativo (38,3 pontos percentuais).

Foto: Lay Amorim/Achei Sudoeste

Foto: Lay Amorim/Achei Sudoeste A taxa de desemprego no Brasil foi de 7,8% no trimestre encerrado em fevereiro, segundo a Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua, divulgada nesta quinta-feira (28) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Em relação ao trimestre imediatamente anterior, entre setembro e novembro, o período teve alta de desocupação (7,5%). No mesmo trimestre de 2023, a taxa era de 8,6%. O número veio dentro das projeções do mercado financeiro para o trimestre. Com os resultados, o número absoluto de desocupados cresceu 4,1% contra o trimestre anterior, atingindo 8,5 milhões de pessoas. Foi a primeira alta desde o trimestre móvel encerrado em abril de 2023. Na comparação anual, o recuo é de 7,5%. Entre dezembro e fevereiro, houve estabilidade na população ocupada, em 100,2 milhões de pessoas. No ano, o aumento foi de 2,2%, com mais 2,1 milhões de pessoas ocupadas. Com a ocupação estável, o IBGE destaca que a alta na taxa de desocupação se deveu especificamente ao aumento da procura por trabalho.

Foto: Marcelo Casal Jr./Agência Brasil

Foto: Marcelo Casal Jr./Agência Brasil A arrecadação federal chegou a R$ 186,5 bilhões em fevereiro deste ano, informou a Receita Federal nesta quinta-feira (21), o número representa alta real (descontada a inflação) de 12,27% em relação a fevereiro do ano passado. De acordo com a CNN, o resultado é o melhor já registrado para os meses de fevereiro da série histórica da Receita, iniciada em 1995. Segundo a pasta, é o melhor desempenho arrecadatório bimestral desde 2000. Os valores obtidos em fevereiro estão bem acima das previsões do mercado financeiro colhidas pelo Ministério da Fazenda em janeiro e colaboram com a meta do governo em zerar o déficit fiscal este ano. No relatório Prisma Fiscal, divulgado no começo de fevereiro, os analistas de mercado reduziram pela quarta vez seguida a previsão para o déficit fiscal em 2024. Desta vez, a mediana passou de R$ 83,974 bilhões para R$ 82,817 bilhões. Mesmo assim, um estudo da Instituição Fiscal Independente (IFI) do Senado Federal mostrou que a receita do Tesouro Nacional no primeiro bimestre do ano ficou R$ 12,2 bilhões abaixo do que o governo federal havia projetado para o período.

Foto: Marcello Casal Jr/Agência Brasil

Foto: Marcello Casal Jr/Agência Brasil O Comitê de Política Monetária (Copom) do Banco Central decidiu, nesta quarta-feira (20), reduzir a Selic em 0,5 ponto percentual, conforme sinalizado nos últimos comunicados do colegiado. Com isso, a taxa básica de juros cai de 11,25% ao ano para 10,75% ao ano. Este foi o sexto corte seguido na taxa básica de juros, que começou a recuar em agosto de 2023. No início do ciclo de cortes, a Selic estava em 13,75% ao ano. Desde então, o comitê vem reduzindo a Selic no mesmo ritmo: 0,5 ponto percentual a cada encontro. Com a decisão de hoje, de cortar a Selic para 10,75%, a taxa chegou ao menor nível em dois anos. Em março de 2022, também estava em 10,75%. Em fevereiro daquele ano, em 9,25%. A expectativa do mercado financeiro é de que a taxa de juros continue recuando ao longo de 2024 e que termine este ano em 9% ao ano.

Foto: Divulgação

Foto: Divulgação O boleto bancário, um dos meios mais usados pelos brasileiros para pagamentos de contas de consumo no dia a dia, ganhará mais agilidade em seu processamento. A partir de sexta-feira (15), parte da liquidação interbancária da cobrança do documento será feita no mesmo dia do pagamento, prazo conhecido como D+0. Outra parte continuará com sua liquidação ocorrendo no prazo D+1 (em um dia útil). A novidade é mais um projeto de modernização feito pelo setor bancário na modalidade de boletos, que englobará 136 bancos e será mandatória. Com a mudança, se o cliente pagar o boleto até às 13h30, o cobrador poderá receber o dinheiro no mesmo dia, dependendo do contrato que ele tenha com a sua instituição financeira. Se o pagamento for feito após às 13h30, a liquidação ocorrerá no dia seguinte. A Federação Brasileira de Bancos (Febraban) esclarece que nada mudará para quem paga o boleto. A mudança ocorrerá para o credor do documento, ou seja, aquele que irá receber o dinheiro. O boleto é um meio muito presente no dia a dia no pagamento de escolas, academias, condomínios, planos de saúde, consórcios, financiamentos, cartões de crédito e cobrança entre empresas. Só no ano passado foram 4,2 bilhões de documentos transacionados totalizando R? 5,8 trilhões.

Foto: Reprodução/CNDL

Foto: Reprodução/CNDL O Pix encerrou o ano de 2023 com quase 42 bilhões de transações, consolidando-se mais uma vez como o meio de pagamento mais popular do Brasil, um crescimento de 75% ante o ano anterior, revelando a eficiência e grande aceitação popular da ferramenta, que trouxe conveniência e facilidades para os clientes em suas transações financeiras do dia a dia. As transações do Pix superaram as de cartão de crédito, débito, boleto, TED, DOC, cheques e TEC no Brasil, as quais, juntas, totalizaram quase 39,4 bilhões. Entretanto, no quesito valores transacionados, o Pix só perde o primeiro lugar para a TED que somou R? 40,6 trilhões, enquanto a ferramenta de pagamentos instantâneos registrou R? 17,2 trilhões, revela levantamento feito pela Febraban sobre meios de pagamento, com base em dados divulgados pelo Banco Central e pela Associação Brasileira das Empresas de Cartão de Crédito e Serviços (Abecs). Na comparação com os dados de 2022, os valores transacionados pela TED tiveram uma ligeira queda, de 0,2%, ao passo que no Pix cresceram: passaram de R? 10,9 trilhões para R? 17,2 trilhões, um avanço de 58%. Com entrada em funcionamento em 16 de novembro de 2020, o Pix ultrapassou as transações feitas com Documento de Crédito (DOC), que foi descontinuado pelo sistema financeiro no último dia 29 de fevereiro) já em seu primeiro mês de funcionamento. Em janeiro de 2021, superou as transações com Transferência Eletrônica Disponível (TED). Em março deste mesmo ano, passou na frente em número de transações feitas com boletos. Já no mês seguinte (maio), o Pix ultrapassou a soma de todos eles. Em relação aos cartões, o Pix ultrapassou as operações de débito em janeiro de 2022, e no mês de fevereiro foi a vez de passar na frente das transações com cartões de crédito. De acordo com o Banco Central, o Pix foi responsável por incluir 71,5 milhões de usuários no sistema financeiro. Depois do Pix, os meios de pagamentos preferidos dos brasileiros foram o cartão de crédito (17,8 bilhões de transações) e o cartão de débito (16,3 bilhões), seguido de boleto (4,2 bilhões), TED (892 milhões). Já em valores transacionados, após TED e Pix, aparecem os boletos (R$ 5,7 trilhões), cartão de crédito (R$ 2,4 trilhões) e cartão de débito (R$ 1 trilhão).

Foto: Shutterstock

Foto: Shutterstock O Produto Interno Bruto (PIB), que é a soma de todos os bens e serviços produzidos no país, cresceu 2,9% em 2023, com um valor total de R$ 10,9 trilhões. Em 2022, a taxa de crescimento havia sido 3%. Os dados foram divulgados nesta sexta-feira (1°) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). A alta do PIB no ano foi puxada por uma alta recorde de 15,1% do setor agropecuário, o maior avanço desde o início da série histórica da pesquisa, em 1995. Também apresentaram aumentos os setores da indústria (1,6%) e dos serviços (2,4%). "A agropecuária cresceu 15,1% no ano passado, puxada muito pelos crescimentos nas produções de soja e milho, duas das mais importantes lavouras do Brasil", explicou a pesquisadora do IBGE, Rebeca Palis. “A indústria extrativa mineral, com a extração de petróleo e minério de ferro, cresceu bastante também”. Segundo Rebeca, a agropecuária e a indústria extrativa responderam por metade do crescimento do PIB. “Vale ressaltar também duas outras atividades importantes na economia: a parte de eletricidade, água, gás e esgoto e a parte de intermediação financeira”. Sob a ótica da demanda, o crescimento foi puxado pelo consumo das famílias (3,1%), consumo do governo (1,7%) e exportações (9,1%). A queda de 1,2% das importações também contribuiu para o resultado. A formação bruta de capital fixo, isto é, os investimentos, por outro lado, caiu 3% no ano. Na passagem do terceiro para o quarto trimestre do ano, o PIB manteve-se estável. Já na comparação do quarto trimestre de 2023 com o mesmo período do ano anterior, houve alta de 2,1%.

Foto: Lay Amorim/Achei Sudoeste

Foto: Lay Amorim/Achei Sudoeste O número de trabalhadores que pediram demissão em 2023 bateu recorde: foram 7,3 milhões que deixaram empregos com carteira assinada de forma voluntária. De acordo com o jornal Tribuna da Bahia, a pesquisa é da LCA Consultores a partir de informações do Ministério do Trabalho e Emprego. É o maior número de pedidos de demissão desde 2004, quando a pesquisa começou a ser feita. Em 2022, foram 6,8 milhões, e, em 2021, 5,6 milhões. Outro recorte dos mesmos dados, feito pela consultoria Robert Half, considerando somente profissionais com formação superior completa e mais de 25 anos de idade, mostra um índice de demissão voluntária ainda maior: foram 39%. No total, houve 21,5 milhões de desligamentos (incluindo as demissões feitas pelas empresas). O que levou mais de 7 milhões desses a pedirem demissão? Segundo especialistas, dois fatores se destacam:?desemprego baixo?e falta de perspectiva de crescer no emprego. A média nacional de desemprego foi de 7,8% em 2023 — a menor em quase dez anos, segundo dados da Pesquisa Nacional por Amostra de Domicílios (Pnad) publicada no fim de janeiro.

Foto: Divulgação/Volkswagen

Foto: Divulgação/Volkswagen A atividade econômica brasileira registrou alta em 2023, de acordo com informações divulgadas nesta segunda-feira (19) pelo Banco Central (BC). O Índice de Atividade Econômica do Banco Central (IBC-Br) subiu 2,45% no ano, resultado menor que em 2022, quando a alta foi de 2,77%. No último trimestre do ano passado, houve aumento de 0,22% no IBC-Br, uma recuperação parcial em relação ao trimestre anterior (julho a setembro), quando houve queda de 0,64% de acordo com dados dessazonalizados (ajustados para o período). Em comparação ao trimestre de outubro a dezembro de 2022, a alta foi de 1,8% (sem ajuste para o período, já que a comparação é entre meses iguais). Para o mês de dezembro, o resultado do IBC-Br foi um aumento de 0,82%, atingindo 147,63 pontos. Na comparação com o mesmo mês de 2022, houve crescimento de 1,36% (também sem ajuste para o período). O IBC-Br é uma forma de avaliar a evolução da atividade econômica do país e ajuda o BC a tomar decisões sobre a taxa básica de juros, a Selic, definida atualmente em 11,25% ao ano. O índice incorpora informações sobre o nível de atividade de setores da economia – indústria, comércio e serviços e agropecuária –, além do volume de impostos. A Selic é o principal instrumento do BC para alcançar a meta de inflação. Quando o Comitê de Política Monetária do BC aumenta a taxa básica de juros, a finalidade é conter a demanda aquecida, e isso causa reflexos nos preços porque os juros mais altos encarecem o crédito e estimulam a poupança. Desse modo, taxas mais altas ajudam a redução da inflação, mas também podem dificultar a expansão da economia. Quando o Copom diminui a Selic, a tendência é que o crédito fique mais barato, com incentivo à produção e ao consumo, reduzindo o controle sobre a inflação e estimulando a atividade econômica. O comportamento dos preços já fez o BC cortar os juros pela quinta vez consecutiva, em um ciclo que deve seguir com cortes de 0,5 ponto percentual nas próximas reuniões. Em comunicado, o Copom indicou que esse é o ritmo apropriado para manter a política monetária contracionista “necessária para o processo desinflacionário”. O órgão informou que a interrupção dos cortes dependerá do cenário econômico “de maior prazo”. De março de 2021 a agosto de 2022, o Copom elevou a Selic por 12 vezes consecutivas, num ciclo de aperto monetário que começou em meio à alta dos preços de alimentos, de energia e de combustíveis. Por um ano, de agosto de 2022 a agosto de 2023, a taxa foi mantida em 13,75% ao ano, por sete vezes seguidas. Antes do início do ciclo de alta, a Selic tinha sido reduzida para 2% ao ano, no nível mais baixo da série histórica iniciada em 1986. Por causa da contração econômica gerada pela pandemia de covid-19, o Banco Central tinha derrubado a taxa para estimular a produção e o consumo. A taxa ficou no menor patamar da história de agosto de 2020 a março de 2021.

Foto: Marcelo Casal Jr./Agência Brasil

Foto: Marcelo Casal Jr./Agência Brasil O saldo da aplicação na caderneta de poupança voltou a cair com o registro de mais saques do que depósitos em janeiro deste ano. As saídas superaram as entradas em R$ 20,1 bilhões, de acordo com relatório divulgado nesta quarta-feira (7), em Brasília, pelo Banco Central (BC). No mês passado, foram aplicados R$ 332,3 bilhões, contra saques de R$ 352,4 bilhões. Os rendimentos creditados nas contas de poupança somaram R$ 5,2 bilhões. O resultado negativo do mês passado, entretanto, foi menor do que o verificado em janeiro de 2023, quando os brasileiros sacaram R$ 33,6 bilhões a mais do que depositaram na poupança. Já no mês anterior, dezembro de 2023, houve entrada líquida (mais depósitos que saques) de R$ 13,8 bilhões. Diante do alto endividamento da população, em 2023 a caderneta de poupança teve saída líquida (mais saques que depósitos) de R$ 87,8 bilhões. O resultado foi menor do que o registrado em 2022, quando a fuga líquida foi recorde, de R$ 103,24 bilhões, em um cenário de inflação e endividamento altos.

A taxa média de juros cobrada pelos bancos em suas operações com pessoas físicas e com empresas registrou queda de 1 ponto percentual no ano de 2023 e chegou a 40,8 ao ano em dezembro. A informação foi divulgada nesta terça-feira (6) pelo Banco Central. Com isso, os bancos não repassaram integralmente o corte de juros básicos implementado pelo Banco Central non último ano - quando a taxa Selic recuou de 13,75% para 11,75% ao ano. Uma redução de dois pontos percentuais. O juro foi calculado com base em recursos livres – ou seja, não inclui os setores habitacional, rural e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES). De acordo com o BC, a taxa média de juros cobrada nas operações com empresas recuou de 23% ao ano, em dezembro de 2022, para 21,1% ao ano no fim do ano passado. A queda foi de 1,9 pontos percentuais. á nas operações com pessoas físicas, os juros caíram de 55,7% ao ano, em dezembro de 2022, para 54,2% ao ano no fechamento do último ano. O recuo foi de 1,5 ponto percentual.

Foto: Reprodução/Kami

Foto: Reprodução/Kami Com rápida aceitação pela população, tanto a quantidade de transações com uso do Pix quanto o volume financeiro movimentado por esse meio de pagamento não param de crescer. De acordo com o Banco Central, ao longo de 2023, foram realizadas 41,9 bilhões de transações, movimentando R? 17,2 trilhões. Os números representam um recorde desde o lançamento do Pix, em fevereiro de 2020. Segundo pesquisa do Sebrae, a modalidade é a preferida por 41% dos clientes dos pequenos negócios. Levantamento feito pela instituição no segundo trimestre do ano passado aponta que as atividades econômicas de Economia Criativa e Artesanato são as que mais recebem pagamentos via Pix, com 63% e 62% respectivamente. No topo deste ranking também aparecem o segmento de Academias e atividades físicas (54%), Beleza (52%) e Turismo (50%). A analista de Capitalização e Serviços Financeiros do Sebrae Nacional Cristina Vieira considera que o uso do Pix facilita a vida do empreendedor. “É um pagamento instantâneo, ou seja, que cai na hora na conta de quem recebe, ajudando no fluxo de caixa do dono do pequeno negócio. Isso permite que ele tome decisões mais assertivas, como antecipar um pagamento ou negociar com fornecedores, por exemplo”. Ela acrescenta que oferecer a possibilidade de pagar com Pix, com algum desconto, pode atrair a clientela. “Descontar a taxa cobrada pelas maquininhas pode ser uma opção, mas seja claro na hora de comunicar essa estratégia para os clientes. Avisos e placas colocadas no estabelecimento funcionam muito bem”, alerta.

Foto: Raphael Ribeiro/BCB

Foto: Raphael Ribeiro/BCB O Comitê de Política Monetária (Copom) do Banco Central decidiu, nesta quarta-feira (31), reduzir a taxa Selic em 0,5 ponto percentual, de 11,75% ao ano para 11,25% ao ano. Este foi o quinto corte seguido na taxa básica de juros, que começou a recuar em agosto de 2023. Decisão foi unânime. Em 11,25%, a taxa permanece no menor nível desde março de 2022 — quando estava em 10,75% ao ano. No comunicado divulgado após o encontro, o Comitê voltou a sinalizar que poderá cortar novamente a Selic neste mesmo patamar (0,5 ponto percentual) nos próximos encontros. “Em se confirmando o cenário esperado, os membros do Comitê, unanimemente, anteveem redução de mesma magnitude nas próximas reuniões e avaliam que esse é o ritmo apropriado para manter a política monetária contracionista necessária para o processo desinflacionário”, diz o texto. O Comitê também reforçou a importância de executar as metas fiscais já estabelecidas “para a ancoragem das expectativas de inflação e, consequentemente, para a condução da política monetária” – a mesma sinalização presente nas últimas notas do Copom.

As transferências de recursos e os pagamentos feitos por meio do PIX, sistema em tempo real, somaram R$ 17,18 trilhões no ano passado e bateram recorde. As informações são do Banco Central. De acordo com o G1, ao mesmo tempo, o número de relacionamentos bancários ativos subiu e a quantidade de dinheiro em circulação teve recuo. De acordo com o BC, o crescimento das transações feitas via PIX foi de 57,8% na comparação com 2022, quando as movimentações totalizaram R$ 10,89 trilhões. E foram mais do que o triplo do volume de 2021 - quando somaram R$ 5,21 trilhões. O BC explica que qualquer pessoa física ou jurídica que tenha uma conta corrente, conta poupança ou conta de pagamento pré-paga em uma instituição participante pode utilizar o PIX.

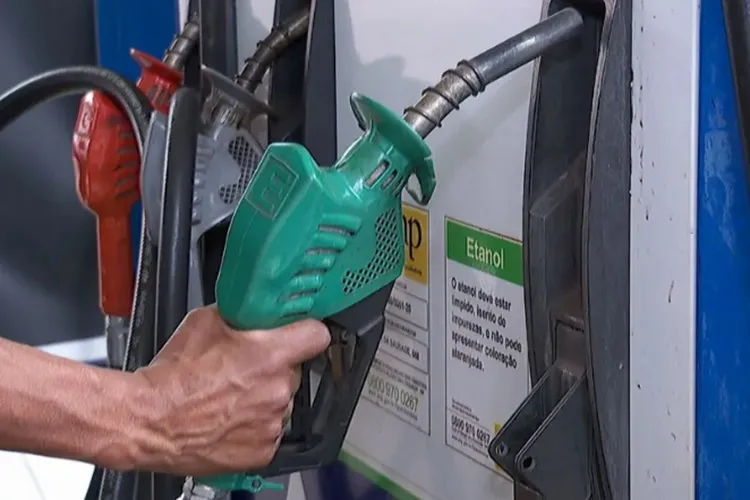

Foto: Lay Amorim/Achei Sudoeste

Foto: Lay Amorim/Achei Sudoeste Um novo reajuste do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) passa a valer a partir de quinta-feira (1º) e, com ele, o preço dos derivados do petróleo deve aumentar. Com aumento de R$ 0,15, o valor do tributo cobrado sobre a gasolina passa a ser de R$ 1,37, o que pode levar o preço final a R$ 5,71. De acordo com o Correio Braziliense, o valor médio atual é de R$ 5,56 segundo a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP). Com reajuste de R$ 0,12, o óleo diesel deve chegar a R$ 5,95. Já o Diesel S10 deve ultrapassar a marca de R$ 6 por litro. O gás de cozinha (GLP) deve ter uma alta de 2% em relação ao preço médio de compra, de R$ 100,98. Com aumento de R$ 0,16 por quilo, o botijão de 13kg deve chegar a R$ 103,06. Essa é a primeira alta do imposto, de competência estadual, desde 2022, quando o governo do então presidente Jair Bolsonaro fixou a cobrança do ICMS por meio de uma alíquota única nacional. A decisão também congelou as alíquotas por um ano. Em outubro, o presidente Luiz Inácio Lula da Silva sancionou uma lei que prevê R$ 27 bilhões para compensar estados e municípios pela perda de arrecadação resultante da redução do ICMS.

Foto: Agência Brasil

Foto: Agência Brasil O número de cheques usados pelos brasileiros em 2023 apresentou queda de 17% em relação ao ano de 2022, segundo informou nesta segunda-feira (22) a Federação Brasileira de Bancos (Febraban). No ano passado, foram compensados 168,7 milhões de cheques. Na comparação com 1995, início da série histórica, quando foram compensados 3,3 bilhões de cheques, a queda registrada é de 95%. As estatísticas têm como base o Serviço de Compensação de Cheques (Compe). “Os dados também apontam redução no volume financeiro dos cheques e no número dos documentos devolvidos e nos devolvidos sem fundos na comparação desde 1995. Naquele ano, o volume financeiro dos cheques compensados totalizou R$ 2 trilhões. Em 2023 o valor passou para R$ 610,2 bilhões, uma queda de 70,18%. Na comparação com 2022, houve redução de 8,5%, quando o montante atingiu R$ 668,8 bilhões”, informou a entidade. No ano passado, foram devolvidos 18 milhões de cheques, o que representou 10,67% no total de cheques compensados no país, e uma queda de 7,9% na comparação com 2022, quando foram devolvidos 19,5 milhões de documentos. Os cheques podem ser devolvidos por motivos como não terem fundos, por irregularidades ou erro de preenchimento. A entidade disse ainda que em relação aos cheques devolvidos sem fundos, o total caiu de 15 milhões, em 2022, para 13,6 milhões no ano passado, uma redução de 9%. Na comparação com 1997, quando esses dados começaram a ser registrados, o número de cheques devolvidos sem fundo foi de 56,8 milhões. A Febraban credita a diminuição no número de cheques devido ao avanço de meios de pagamento digitais, como internet e mobile banking, e a criação do Pix em 2020.

Foto: Lay Amorim/Achei Sudoeste

Foto: Lay Amorim/Achei Sudoeste Instituições associadas à Federação Brasileira de Bancos (Febraban) encerram nesta segunda-feira (15) a realização de transferências via DOC (Documento de Ordem de Crédito), um dos mais tradicionais meios de pagamento bancário. A medida é válida para pessoas físicas e jurídicas. Os agendamentos da modalidade poderão ser feitos até as 22h. De acordo com a Febraban, a extinção definitiva do sistema ocorrerá no dia 29 de fevereiro — data máxima para que os bancos processem transferências já programadas. Além do DOC, as instituições também deixarão de oferecer a Transferência Especial de Crédito (TEC), que são operações realizadas exclusivamente por empresas para o pagamento de benefícios a funcionários. Atualmente, o valor máximo permitido para qualquer transação via DOC ou TEC é de R$ 4.999,99. Não foram anunciadas mudanças nas operações de TED (Transferência Eletrônica Direta). No DOC, as operações são efetivadas um dia após o recebimento da ordem de transferência pelo banco. Já na TEC, a transferência é efetuada, no máximo, até o final do dia em que foi dada a ordem.

Foto: Getty Images

Foto: Getty Images O Índice Nacional de Preços ao Consumidor Amplo (IPCA), considerado a inflação oficial do país, mostra que os preços subiram 0,56% em dezembro, segundo dados divulgados nesta quinta-feira (11) pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado do mês representa uma forte aceleração, já que o IPCA havia fechado novembro com alta de 0,28%. E em dezembro de 2022, teve alta de 0,62%. Com isso, o país teve uma inflação acumulada de 4,62% em 2023. O resultado, portanto, vem dentro do intervalo da meta de inflação para o ano, definida pelo Conselho Monetário Nacional (CMN). Essa é a primeira vez que a meta foi cumprida desde 2020. O número para o mês e para o ano vieram acima das projeções do mercado financeiro. Eram esperadas altas de 0,49% para dezembro e de 4,55% para o ano. Todos os grupos pesquisados pelo IBGE tiveram alta no mês. O destaque foi o grupo de Alimentação e bebidas, principal responsável pela desinflação de 2023, que registrou a maior variação (1,11%) e o maior impacto (0,23 ponto percentual) no índice geral. Houve aceleração tanto de produtos in natura como no comércio de alimentos. De acordo com o IBGE, o subgrupo Alimentação no domicílio subiu 1,34% em dezembro. Os destaques foram a batata-inglesa (19,09%), feijão-carioca (13,79%), arroz (5,81%) e frutas (3,37%). Já a Alimentação fora do domicílio teve alta de 0,53% no mês, acelerando em relação ao mês anterior (0,32%). O instituto destaca as altas do lanche (0,74%) e refeição (0,48%), que subiram mais que em novembro (0,20% e 0,34%).

Foto: Lay Amorim/Achei Sudoeste

Foto: Lay Amorim/Achei Sudoeste O fim de um dos mais tradicionais meios de transferência bancária, o Documento de Ordem de Crédito (DOC), está próximo: até o dia 15 de janeiro de 2024, às 22h, as instituições bancárias associadas à Federação Brasileira de Bancos (Febraban) irão oferecer aos clientes o serviço de emissão e agendamento do DOC, tanto para pessoas físicas quanto jurídicas (empresas). Depois desse prazo, não será mais possível utilizar esse meio de pagamento. Além do DOC, serão descontinuadas as operações de Transferência Especial de Crédito (TEC), feitas exclusivamente por empresas para pagamento de benefícios a funcionários. A data máxima de agendamento do DOC é 29 de fevereiro, quando o sistema será encerrado definitivamente. Também encerra no dia 29/02 o prazo para os bancos processarem os agendamentos enviados pelos clientes. Segundo Walter Faria, diretor adjunto de Serviços da Febraban, a extinção das duas modalidades de meio de pagamento considera o desinteresse dos brasileiros em utilizá-los. Criado em 1985 pelo Banco Central, o DOC perdeu espaço para formas mais rápidas e mais baratas de transferência de recursos, principalmente após o lançamento do PIX, em novembro de 2020. Levantamento feito pela Febraban sobre meios de pagamento com base em dados divulgados pelo Banco Central mostra que as transações via DOC no primeiro semestre de 2023 somaram 18,3 milhões de operações, apenas 0,05% do total de 37 bilhões de operações feitas no ano. O DOC ficou bem atrás dos cheques (125 milhões), TED (448 milhões), boleto (2,09 bilhões), cartão de débito (8,4 bilhões), cartão de crédito (8,4 bilhões) e do PIX, a escolha preferida dos brasileiros, com 17,6 bilhões. Com relação a tarifas, cada banco institui o valor cobrado pelas transações em seus diferentes canais de atendimento ao cliente.

Foto: Marcello Casal Jr/Agência Brasil

Foto: Marcello Casal Jr/Agência Brasil Pelo terceiro ano seguido, o saldo das cadernetas de poupança caiu, com o registro de mais saques do que depósitos em 2023, em um cenário de juros e endividamento ainda altos no país. No ano passado, as saídas superaram as entradas em R$ 87,82 bilhões, de acordo com relatório divulgado nesta segunda-feira (8) pelo Banco Central (BC). De acordo com a Agência Brasil, em 2023, foram aplicados R$ 3,83 trilhões, contra saques de R$ 3,91 trilhões. Apenas os meses de junho, com R$ 2,59 bilhões, e dezembro, com R$ 13,77 bilhões, registraram saldo positivo, com mais depósitos do que saques. Nos demais meses do ano, houve saídas líquidas. Poupança tem retirada líquida de R$ 3,31 bilhões em novembro. Devedores da Receita Federal já podem quitar dívidas sem multa e juros. Planejamento, economia e cálculos: como vencer as dívidas em 2024. Os rendimentos creditados nas contas de poupança somaram R$ 73,08 bilhões em 2023. Agora, o estoque aplicado na poupança é de R$ 983,03 bilhões. O saque de recurso das cadernetas acontece em um momento de alto endividamento no país. De acordo com o BC, o endividamento das famílias - relação entre o saldo das dívidas e a renda acumulada em 12 meses - em operações de crédito chegou a 47,6% em outubro do ano passado. Dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) também apontam que o endividamento ainda alcança cerca de 76,6% das famílias brasileiras. Os saques na poupança se dão também porque a manutenção da taxa básica de juros, a Selic em alta, estimula a aplicação em investimentos com melhor desempenho. Isso porque o rendimento da poupança segue limitado. Atualmente, a poupança rende 6,17% ao ano mais a Taxa Referencial (TR). Essa regra vale quando a Selic está acima de 8,5% ao ano, o que ocorre desde dezembro de 2021. Quando os juros básicos estão abaixo desse nível, a poupança rende apenas 70% da Selic.

Achei Sudoeste © 2024 - Todos os direitos reservados.